Le 1er janvier 2019 est entrée en vigueur la norme IFRS 16. Cette norme a modifié significativement la présentation des comptes d’un grand nombre d’entreprises. En dépit de son caractère purement comptable, les conséquences de cette nouvelle norme vont bien au-delà des états financiers. Cette évolution réglementaire doit vous amener à reconsidérer votre communication financière, votre politique budgétaire, et surtout, la gestion de vos contrats de location et de services !

A noter que les normes IFRS16 sont applicables aujourd’hui uniquement pour les sociétés cotées et les sociétés qui consolident. Ses effets sont également rétroactifs sur les contrats en cours ! Heureusement pour elles, les PME non cotées et qui ne consolident pas ne sont pas concernées par cette norme.

Alors qu’est-ce que cette norme exactement ? Êtes-vous concernés ? Et comment cette norme peut vous impacter ? Découvrez les réponses dans ce mini-guide pour comprendre la norme IFRS 16 !

Qu’est-ce que la norme IFRS16 ?

Tout d’abord, il est à noter que les normes IFRS sont des règles comptables qui visent à faire converger les normes comptables internationales vers un modèle unique pour favoriser les comparaisons économiques entre entreprises au niveau mondial.

Rentrée en vigueur au 1er janvier 2019, la nouvelle norme IFRS 16 signe la fin de la distinction entre contrats de location simple (une information est présentée hors bilan) et contrats de location-financement (figurant dans le bilan). Son objectif premier est d’’augmenter la transparence et l’exhaustivité des états financiers. Ainsi, le droit d’utilisation de l’actif loué et les engagements apparaîtront désormais tous deux au bilan. Ce changement peut profondément impacter les états financiers des preneurs, d’autant que les effets de la norme sont rétroactifs sur les contrats en cours !

Pour cette raison, la norme va générer des réflexions de nature opérationnelle. En matière d’investissement faut-il désormais mieux acheter ? louer ? ou externaliser ?

Qu’est-ce que change la norme IFRS16 ?

La norme IFRS16 opère un changement brutal dans la définition d’un contrat de location. Désormais, il s’axe sur le droit de l’usage. Ainsi, un contrat de location désigne tout contrat ou partie de contrat donnant le droit d’utiliser un actif identifié pour une période de temps donnée en échange d’un paiement périodique.

Pour classifier un contrat en contrat de location, le preneur doit :

• Percevoir la quasi-totalité des bénéfices économiques résultant de cet usage.

• Déterminer la façon dont est utilisé l’actif.

• Définir et désigner les caractéristiques de l’actif.

Le changement le plus impactant est que ce contrat tel que défini ci-dessus devra désormais apparaître au bilan de votre entreprise.

A noter qu’il existe deux exemptions possibles qui laissent au locataire le choix pour la comptabilisation du contrat :

• Les contrats de location d’une durée inférieure à 12 mois,

• Les contrats rattachés à des biens d’une valeur d’achat unitaire inférieure à 5000$.

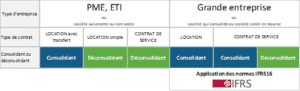

Qui est concerné par la norme IFRS 16 ?

La norme IRFS 16 concerne les sociétés qui consolident et les sociétés cotées. Pour vous aider à savoir si vous êtes concernés ou non, nous avons réalisé le tableau suivant :

Quels sont les impacts de la norme IFRS 16 ?

Comme nous l’avons vu précédemment, ce nouveau mode de comptabilisation des contrats de location implique le retour de certains contrats dans le bilan. Vous devrez intégrer le droit d’usage à l’actif sous forme d’une immobilisation amortie en fonction de la durée de location et également intégrer les loyers en dette financière au passif.

A noter que pour les PME non cotées et qui ne consolident pas, rien ne change : la norme IFRS16 ne les concerne pas.